|

|

2002年6月 JEITAニューヨーク駐在・・・荒田 良平

「米国におけるバイオ・インフォマティックスの動向」 |

|

3.

バイオIT市場におけるITベンダー (1)

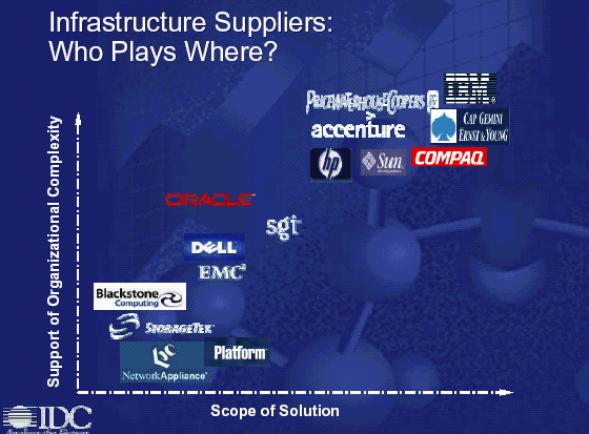

バイオIT市場における主要ITベンダーのポジショニング バイオ・インフォマティックスを含むバイオIT市場全体における主要プレイヤーとしては、IBM、Compaq、Sun Microsystems、HP、EMC、Oracleなどが挙げられるであろう。 調査会社IDC(http://www.idc.com/)による、主要ITベンダーのバイオIT市場におけるポジショニングの分析によれば、ITベンダーのポジショニングは、提供ソリューションの範囲(scope)と、クライアント企業の組織および業務内容の複雑性に対するサポート力(Support of organizational complexity)で見ることができるという。 図表12は、IDCによる主要ITベンダーのポジショニングを示したものである。  (出展: IDC) 図表12からわかるように、IBM、Compaq、Sun、HPは提供ソリューションが幅広く、クライアント企業の組織および業務内容の複雑性に対するサポート力も高い。たとえば、さまざまな研究部門を有する大企業に、ハードウェア、アプリケーション、コンサルティング、サポートといったさまざまなソリューションを提供できる。 データベース提供会社であるOracleやコンピュータ・メーカーのDell、スーパーコンピュータを提供するSGI、ストレージ・システム業界のリーダーであるEMCなどは、提供ソリューションの範囲はあまり広くなく、クライアント企業の組織および業務内容の複雑性に対するサポート力は中程度である。 提供ソリューションの範囲が狭く、かつクライアント企業の組織および業務内容の複雑性に対するサポート力も低いのは、ネットワーク・ストレージ・システムやコンテンツ配信をビジネスとする Network Appliance, Inc.(http://www.netapp.com/)、ライフサイエンス分野の研究サポート・インフラを提供するBlackStoneComputing(http://blackstonecomputing.com/)、データ・ストレージ機器メーカーのStorage Technology Corporation(StorageTek)(http://www.stortek.com/)、コンピューティング・ソリューションを提供するPlatform Computing Inc.( http://www.platform.com/)などである。 ITベンダー以外では、大手コンサルティング会社のPricewaterhouseCoopers、Accenture、Cap Gemini Ernst & Youngも、バイオIT市場におけるソリューション提供者としてビジネスを展開している。 (2)

主要ベンダーの強み・弱み 図表13は、主要ITベンダーの強み・弱みを分析したものである。 例えばIBMの強みは、高性能コンピュータを含むさまざまなコンピュータの提供、研究インフラの構築、提供ソリューションのスケールの大きさなどで、バイオ・インフォマティックス市場の優位なポジションに位置しているが、IBM製品中心の販売方針や価格帯が高いことなどがマイナス点となることがある。 CompaqはIBM同様、高性能コンピュータを含む幅広い製品ポートフォリオをもち、早い時期にバイオ・インフォマティックス分野に進出して成功を収めてきた。Compaqは、2002年2月に発表されたIDCの『2001年度 技術システムおよびサーバーに関するレビュー・レポート(Technical Systems and Servers 2001 Year in Review Report)』で、マーケットシェア22.8%、売上11.5億ドルを達成し、ハイパフォーマンス・サーバーの売上において2年連続でコンピュータ業界トップの業績を上げた。 (http://www.compaq.com/newsroom/pr/2002/pr2002030402.html) このことからも、AlhaServerを柱とした高性能コンピューティング分野で優位を保っていることがわかる。しかし、2001年6月25日に、ハイエンド・サーバー用チップ「Alph」の生産事業から完全撤退を発表し、Alphaサーバーにインテルのチップ「Itanium」を使うことを決定したこと、HPとの合併話で今後の行方が不透明なことなどが弱みとなっている。 SunのバイオIT市場における強みは、シングル・アーキテクチャ・アプローチ、ソフトウェア、拡張性の高いストレージ・システム、JavaとXMLに豊富な経験を持っていることなどが挙げられる。また、データベースのリーディング企業であるOracleとの強い関係も、Sunの強みを支えている。Sunは、ライフサイエンス分野での高性能コンピュータ(HPC)市場全体60億ドルのうちの約20%、つまり12億ドル相当をSunのHPCが占めることを目標としている。 図表13 バイオIT市場における主要ITベンダーの強み・弱み

(出展: IDCその他の資料をもとにワシントン・コア作成) |

|||||||||||||||||||||||||||

コラムに関するご意見・ご感想は Ryohei_Arata@jetro.go.jp までお寄せください。

J.I.F.に掲載のテキスト、グラフィック、写真の無断転用を禁じます。すべての著作権はJ.I.F..に帰属します。

Copyright 1998 J.I.F. All Rights Reserved.